國發股份成立于1993年,如今距上市已有18年之久。是一家主營醫藥制造和醫藥流通、醫療技術服務、體外診斷及司法鑒定的上市公司。主營醫藥產品批發業務及連鎖零售。是一家具有悠久歷史的,頗具底蘊的生物醫藥領域的上市公司,近年動作頻頻,目前戰略調整頗有成效。

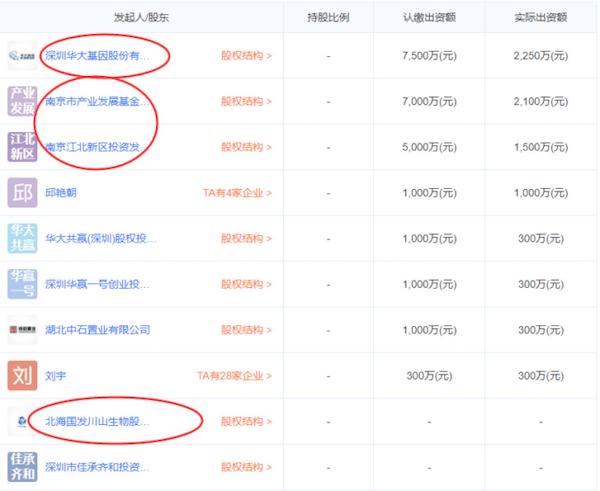

2016年,經多方協作,國發股份與南京地方政府經濟發展機構,南京市產業發展基金有限公司、南京江北新區投資發展有限公司共建了合伙企業——南京華大共贏一號創業投資企業(有限合伙)。共建成員還包含了全球體外診斷龍頭,同時也是國內最大的測序服務機構華大基因。

2017年6月19日,北海國發海洋生物產業股份有限公司在召開董事會會議上,通過了《關于擬投資入伙深圳華大共贏一號創業投資企業(有限合伙)的議案》,同意公司使用自有資金人民幣1億元認繳深圳華大共贏一號創業投資企業(有限合伙)20%的基金份額。協議要求認繳出資分三期繳款,目前其中第一期繳款3000萬元,已于2018年2月6日到位;第二期繳付期限為2018年07月31日,繳款4,000萬元;第三期繳付期限為2019年1月31日,繳款3,000萬元。目前資金全部到位,該創投資金已經開始于資本市場四處出擊,并且成果頗豐。在一級市場上投資12家企業,其中已經有兩家企業目前正在沖刺IPO。

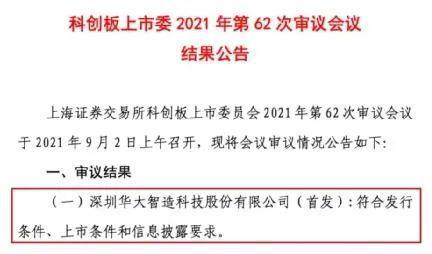

9月2日,深圳華大智造科技股份有限公司(簡稱“華大智造”)首發上市申請獲科創板上市委審批通過,一旦上市,將有望沖擊基因測序設備第一股。有望實現基因測序設備領域的國內空白。

華大智造是從華大集團剝離出來的,是基于華大集團2013年收購的美國CG公司的技術基礎打造的擁有自主知識產權的基因測序企業,從設計源頭上降低了成本。2016年,華大智造成立,此后專注于生命科學與生物技術領域,以儀器設備、試劑耗材等產品研發、生產和銷售為主要業務。簡單的說,就是為精準醫療、精準農業和精準健康等行業提供實時的、全景的、全生命周期的生命數字化設備和系統解決方案。目前已經是國內基因測序行業的龍頭企業,是基因測序設備上游的獨角獸。以2019年為例。全球測序行業上游市場Fisher相關業務收入為30.68億美元,市場占有率約為74.1%;Thermo Fisher 相關業務收入為5.63億美元,市場占有率約為13.6%;其他的公司包括華大智造在內,共同占據約12.3%的市場份額。

而2019年華大智造業務收入1.45億美元,占全球測序行業上游市場份額約3.5%,穩居國內第一。

華大智造此次IPO共有東方證券、金石投資、國泰君安、松禾資本近30家機構參與。可見其前景。

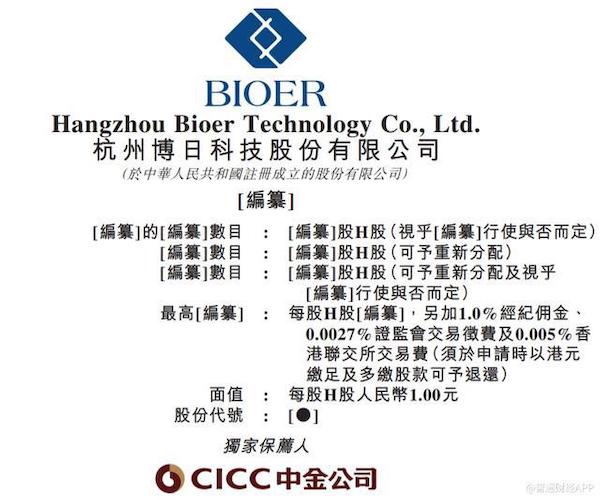

另一家公司,杭州博日科技日前也遞表港交所主板,以中金公司為獨家保薦人,申請IPO上市。

該公司同樣不可小覷,公司是中國PCR設備市場中的開拓者,并在行業內占據領先地位。根據灼識咨詢報告,公司是中國首批獲得兩類PCR產品、一臺基因擴增儀及一臺熒光定量PCR設備註冊證書的公司之一。據同一份報告,2020年公司的國內銷量以18.5%的市占率,位居中國PCR設備市場的第三位,尤其是海外銷量,在中國出口的PCR設備公司中排名第一。優勢巨大。

該公司的產品組合,戰略性地覆蓋了儀器、試劑及耗材等PCR產品的全產業價值鏈。產品大部分銷售予經銷商,少部分直接銷售給畜牧業企業、OEM客戶、醫院、獨立臨床實驗室等終端客戶。

2018年-2020年,博日科技分別實現營收7085.9萬、14432.3萬、123369萬,凈利潤分別為277.2萬、3014.2萬、21742.8萬。同比增長621.35%。而這一業績快速上升的趨勢并未停止,2021年一季度,博日實現營收54267萬,凈利潤26440萬。僅前三月,就超過去年全年。

國發股份在投資領域碩果累累,在并購路上也不甘落后。2021年1月份,國發股份以4.17元/股定增47,370,158股及支付現金,購買了高盛生物99.9779%股份。實現了公司資產版圖擴大。

高盛系一家DNA檢測綜合解決方案提供商,主要從事DNA提取,DNA檢測儀器設備,試劑耗材等業務和服務。也是通過此次收購,國發成功進入了分子診斷及司法鑒定業務領域,完成了布局。

隨著投資和并購等兩個領域投入逐漸結出果實,國發估值去年至今也是節節攀升。未來隨著華大智造和博日科技的上市,以及更多投資領域的果實成熟,國發股份將被賦予新的動力與活力。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。